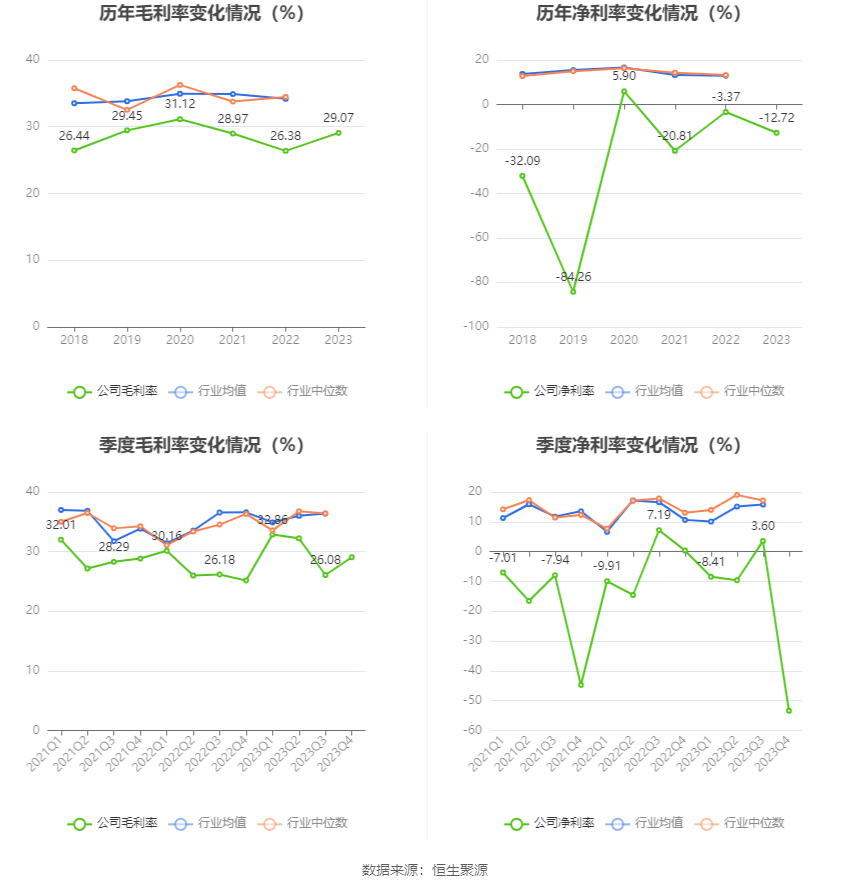

[丁科技网观察]被美的集团收购的科陆电子,日前发布了2023年财报。从财报来看,业绩喜忧参半。“喜”的方面,科陆电子的营收保持了两位数增长。2023年,公司实现营业总收入42.00亿元,同比增长18.68%。

“忧”的方面来看,净利润亏损在扩大。2023年,公司归母净利润亏损5.29亿元,上年同期亏损1.01亿元;扣非净利润亏损3.62亿元,上年同期亏损4.66亿元。

2023年的业绩情况,并不算意外。丁科技网注意到,科陆电子近三年营业总收入复合增长率为7.97%,近三年净利润复合年增长率为-241.82%。也就是说,增收不增利,是过去三年科陆电子业绩的基本面。

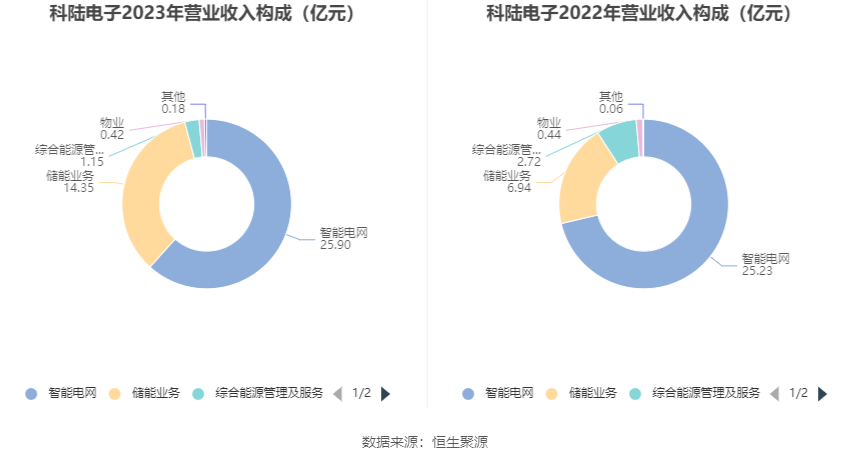

从业务层面来看,主力业务的发展同样有较大分化。分产品来看,2023年公司主营业务中,智能电网收入25.90亿元,同比增长2.63%,占营业收入的61.66%;储能业务收入14.35亿元,同比增长106.73%,占营业收入的34.16%;综合能源管理及服务收入1.15亿元,同比下降57.53%,占营业收入的2.75%。

可以看到,智能电网和储能业务是科陆电子的核心业务,并且储能业务的增长态势明显。不过,需要看到,储能业务对整体业绩的贡献依然有较大提升空间,并且利润水平也有待提高。

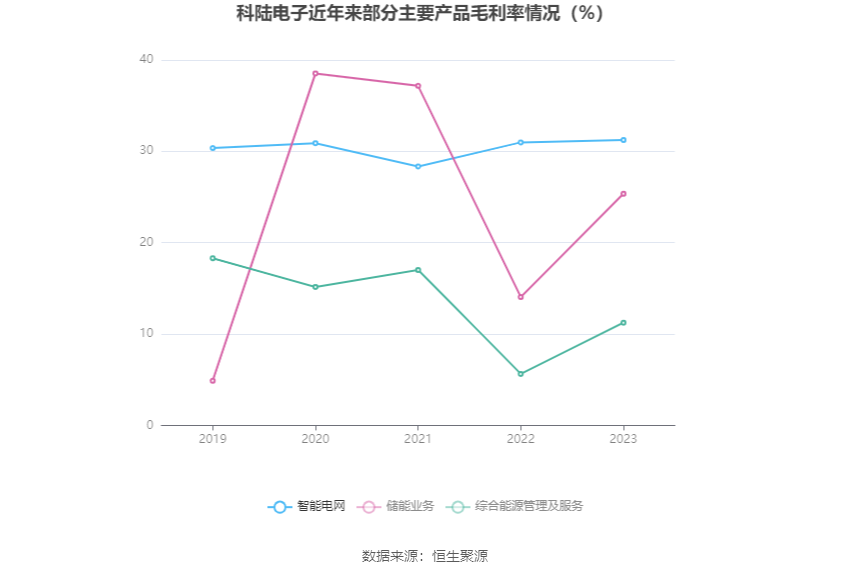

2023年,科陆电子毛利率为29.07%,同比上升2.69个百分点。分产品看,智能电网、储能业务、综合能源管理及服务2023年毛利率分别为31.24%、25.36%、11.25%。可以看到,三大主要业务中,只有智能电网业务的毛利润水平高于公司毛利润水平,被寄予厚望的储能业务毛利率低于公司毛利率水平。

科陆电子的持续亏损,除了在财务方面的问题外,从业务层面来看,主要因为科陆电子的新旧业务转换没有完成。科陆电子的智能电网业务仍旧占大头,但储能业务还在上升期,引领作用还未发挥出来。另外,美的入主科陆电子后,科陆电子和美的在战略上更加协同、聚焦,在运营效率上也有了进一步提升。

未来科陆电子要想走出持续亏损的阴霾,需要从更多维度入手。科陆电子一方面需要在公司层面降本增效,降低资产负债率;在业务端继续提升储能业务盈利能力,并加强和美的在B端方面的资源协同力度。